Różnica między wydatkami kapitałowymi a wydatkami podatkowymi

Share

Share

To naturalne, że każda firma ponosi koszty podczas swojego istnienia. W biznesie koszty te są zwykle określane jako wydatki. Zazwyczaj firma ponosi wydatki w celu zwiększenia wydajności i dalszych zysków. Wydatki biznesowe są podzielone na wydatki inwestycyjne i przychody.

W tym artykule szczegółowo omówimy te dwie kwestie i dokładniej przeanalizujemy krytyczne różnice między nimi.

Co to są nakłady inwestycyjne?

Nakłady inwestycyjne to koszty działalności gospodarczej poniesione w celu nabycia składnika aktywów lub poprawy jego zdolności. Dlatego jest to kwota pieniędzy wydana przez firmę na zakup długoterminowego składnika aktywów lub zwiększenie zdolności operacyjnej istniejącego składnika aktywów.

Nakłady inwestycyjne są podejmowane w celu rozwoju działalności i zwiększenia zysków oraz obniżenia kosztów produkcji. Jako takie, wydatki kapitałowe mają na celu zadbanie o przyszłe korzyści ekonomiczne firmy. Będziesz miał rację, myśląc o tym jako o długoterminowej inwestycji w aktywa dokonywanej przez firmę w celu uzyskania zysków finansowych w nadchodzących latach. Na przykład firma może zakupić maszynę lub zainstalować nowy sprzęt, aby poprawić wydajność i ostatecznie zwiększyć zyski.

Co to są wydatki?

W przeciwieństwie do wydatków inwestycyjnych, wydatki przychodowe obejmują wydatki poniesione w codziennej działalności operacyjnej. Dlatego są to wydatki ponoszone regularnie. Wydatki na przychody są po prostu normalnymi wydatkami biznesowymi - kosztami biznesowymi poniesionymi podczas normalnych operacji biznesowych. Są również rozpoznawane natychmiast

Na przykład artykuły papiernicze, druk, koszty energii elektrycznej, płace i wynagrodzenia, opłaty pocztowe, ubezpieczenie, naprawy i konserwacja, zapasy, podatki itp. Jako takie, wydatki przychodowe są ujmowane w rachunku zysków i strat, gdy wystąpią.

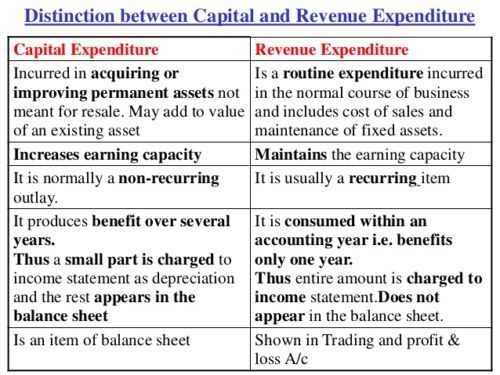

Różnice między wydatkami kapitałowymi a wydatkami podatkowymi

Najbardziej znacząca różnica między przychodami a wydatkami inwestycyjnymi polega na tym, że wydatki inwestycyjne mają na celu poprawę ogólnych dochodów

zdolność przedsiębiorstw i wydatków na dochody ma na celu utrzymanie tej zdolności do zarabiania. Aby zrozumieć główne różnice między nimi, zostały one dopracowane w następujących punktach. Rzuć okiem, oto dziewięć głównych różnic między wydatkami inwestycyjnymi i dochodowymi.

-

Semestr:

Wydatki inwestycyjne są wydatkami długoterminowymi i dlatego mają długofalowy wpływ na działalność. Nie wyczerpuje się w ciągu bieżącego roku obrachunkowego. Dodatkowo, jego korzyści będą dostępne przez kilka lat. Natomiast wydatki na dochody są krótkoterminowe. Korzyści z niego otrzymywane są w bieżącym roku obrachunkowym.

-

Wartość:

Wydatki inwestycyjne dbają o to, aby składnik aktywów był nabywany lub wartość istniejącego składnika aktywów ulegała poprawie. W przypadku wydatków przychodowych nie dokonuje się nabycia ani podwyższenia wartości aktywów.

-

Istnienie fizyczne:

Wydatki inwestycyjne istnieją fizycznie, z wyjątkiem wartości niematerialnych. Z drugiej strony wydatki na przychody nie są fizycznie obecne, ponieważ są ponoszone na pozycje biznesowe wykorzystywane w codziennych operacjach biznesowych.

-

Występowanie:

Wydatki inwestycyjne nie są powtarzane, w przeciwieństwie do wydatków przychodowych, które są regularne i występują wielokrotnie.

-

Postęp:

Wydatki inwestycyjne pomagają firmie rozwijać działalność, a wydatki przychodowe pomagają utrzymać działalność.

-

Pokazana ilość:

Część nakładów inwestycyjnych jest zwykle wykazywana na rachunku obrotów, zysków i strat, a saldo wykazane po stronie aktywów w bilansie. W przypadku wydatków na przychody cała kwota jest zawsze pokazywana w rachunku zysków i strat lub na rachunku zysków i strat handlowych.

-

Bilans:

Wydatki inwestycyjne wykazywane są w bilansie, dopóki ich korzyści nie zostaną całkowicie wyczerpane. Przeciwnie, wydatki przychodowe nie są wykazywane w bilansie

-

Kapitalizacja:

Wydatki kapitałowe są kapitalizowane, w przeciwieństwie do wydatków przychodowych, które nie są kapitalizowane.

-

Dochód:

Wydatki inwestycyjne nie zmniejszają dochodów firmy. Nabycie środków trwałych nie wpływa na przychody biznesowe. Wydatki na przychody wpływają i zmniejszają zyski biznesowe.

Podsumowanie wydatków kapitałowych i dochodów

Jako przedsiębiorca niezbędne jest zrozumienie zarówno wydatków kapitałowych, jak i przychodów. Zarówno wydatki inwestycyjne, jak i przychody są niezbędne dla rozwoju firmy, a także dla osiągania zysków. Oba pomagają firmie osiągać zyski w obecnych i następnych latach. Oba mają korzyści dla biznesu. Dzięki wydatkom inwestycyjnym firma kupuje składnik aktywów, który pomaga generować zyski na przyszłość. I odwrotnie, żadne przychody nie są osiągane, ale pomagają utrzymać codzienne procesy biznesowe.